Alors que les discussions actuelles sur le Pacte de responsabilité laissent entrevoir la possibilité d’un renforcement du Crédit impôt compétitivité et emploi (CICE), le Mouves souhaite que les 148 000 associations employeuses et leurs 1.8 millions de salariés n’en soient pas les victimes collatérales.

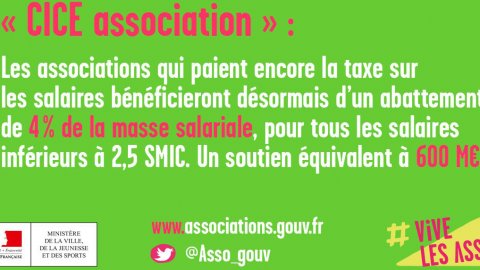

Depuis 2012, le CICE engendre en leur défaveur une sévère distorsion de concurrence[1] au profit du privé lucratif, chiffrée par un récent rapport parlementaire à près de 1 milliard d’euros. Ceci sans compensation, si ce n’est une augmentation de l’abattement à la taxe sur les salaires, plafonnée à 20 000 euros, aux effets dérisoires pour les associations de plus de 15 salariés.

Une situation injuste, qui pourrait s’accentuer en l’absence persistante de mesures compensatoires. Avec un tel scénario, le gouvernement choisirait de désavantager sciemment ces entreprises sociales sur des secteurs concurrentiels à haute valeur ajoutée sociale – la santé, la dépendance, la petite enfance, les services à domicile – au profit des entreprises lucratives.

Autrement dit, il choisirait de menacer la survie d’acteurs qui répondent dans nos territoires aux besoins fondamentaux de millions de françaises et des français, prodiguent la même qualité de service à tous, sans discrimination tarifaire, et permettent d’optimiser les dépenses publiques. Il déciderait de se priver ainsi d’entreprises créatrices d’emploi – 440 000 depuis 10 ans, soit une croissance de 23%quand dans le même temps l’emploi privé traditionnel n’a augmenté que de 7 % – et qui n’ont pas d’actionnaires à rémunérer : pour elles, un allègement du coût du travail se traduirait par des embauches supplémentaires immédiates.

Au moment où notre pays doit mobiliser toutes ses forces vives pour répondre à des besoins sociaux qui se massifient sans cesse et engager une bataille pour l’emploi sans précédent, quelle serait la cohérence de ce choix ?

Le Mouves souhaite que le Pacte de responsabilité engagé par le Président de la République ne se fasse pas au détriment des associations employeuses. Quel que soit le scénario qui sera finalement retenu pour alléger le coût du travail – maintien total ou partiel du CICE et/ou baisse des cotisations familiales – elles devront se voir garantir un traitement fiscal identique et équitable, sans discrimination.

[1]Les associations employeuses ne sont pas soumises à l’impôt sur les sociétés et donc ne peuvent bénéficier d’un crédit d’impôt. En revanche, elles s’acquittent de la taxe sur les salaires que les entreprises commerciales ne paient pas.

![[TRIBUNE DANS LA CROIX] Paris : Il faut innover pour l’accueil et l’intégration des exilés](http://mouves.impactfrance.eco/Mouves2015/wp-content/uploads/2016/06/La-maire-Paris-Anne-Hidalgo-maire-18e-arrondissement-Eric-Lejoindre-directeur-France-Terre-Asile-Pierre-Henry-conference-annoncant-creation-camp-migrants-Paris_-480x270.jpg)